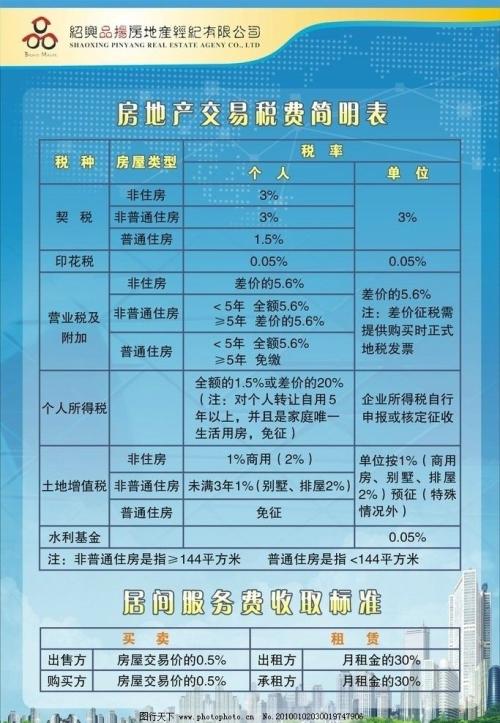

房产税费之印花税征税对象和范围简述

装修知识 作者:leejenny 时间:2018-08-23 11:08:42 浏览量:4481 网民普遍认知程度:61% 来源:住范儿

本篇内容为“印花税的征收方式和计税方式简述“的相关问题,通过调查得知广大用户还对房产税费中契税的征收对象梳理,房产税费之契税征收管理相关内容等相关问题关注度比较高,住范儿花大量时间收集整理了关于印花税的征收方式和计税方式简述等相关十几条的问题及解决方案供大家学习理解

印花税

对象

征税

房产

印花税的纳税人和征税范围

一、印花税的纳税人 在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照规定缴纳印花税。 具体有:1、立合同人,2、立据人,3、立账簿人,4、领受人,5使用人。 现行印花税只对印花税条例列举的凭证征税,具体有五类:1、购销、加工承揽、建设工程勘查设计、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;2、产权转移书据;3、营业账簿;4、房屋产权证、工商营业执照、商标注册证、专利证、土地使用证、许可证照;5、经财政部确定征税的其它凭证;

二、印花税的征税范围 现行印花税只对《印花税暂行条例》列举的凭证征收,没有列举的凭证不征税。具体征税范围如下:

1.经济合同税目税率表中列举了10大类合同。 它们是:

(1)购销合同。

(2)加工承揽合同。

(3)建设工程勘察设计合同。

(4)建筑安装工程承包合同。

(5)财产租赁合同。

(6)货物运输合同。

(7)仓储保管合同。

(8)借款合同。(9)财产保险合同。(10)技术合同。

2.产权转移书据 产权转移即财产权利关系的变更行为,表现为产权主体发生变更。产权转移书据是在产权的买卖、交换、继承、赠与、分割等产权主体变更过程中,由产权出让人与受让人之间所订立的民事法律文书。我国印花税税目中的产权转移书据包括财产所有权、版权、商标专用权、专利权、专有技术使用权共5项产权的转移书据。其中,财产所有权转移书据,是指经政府管理机关登记注册的不动产、动产所有权转移所书立的书据,包括股份制企业向社会公开发行的股票,因购买、继承、赠与所书立的产权转移书据。其他4项则属于无形资产的产权转移书据。另外,土地使用权出让合同、土地使用权转让合同、商品房销售合同按照产权转移书据征收印花税。

3.营业账簿 按照营业账簿反映的内容不同,在税目中分为记载资金的账簿(简称资金账簿)和其他营业账簿两类,以便于分别采用按金额计税和按件计税两种计税方法。

(1)资金账簿。

(2)其他营业账簿

一、印花税的纳税人 在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照规定缴纳印花税。 具体有:1、立合同人,2、立据人,3、立账簿人,4、领受人,5使用人。 现行印花税只对印花税条例列举的凭证征税,具体有五类:1、购销、加工承揽、建设工程勘查设计、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;2、产权转移书据;3、营业账簿;4、房屋产权证、工商营业执照、商标注册证、专利证、土地使用证、许可证照;5、经财政部确定征税的其它凭证;

二、印花税的征税范围 现行印花税只对《印花税暂行条例》列举的凭证征收,没有列举的凭证不征税。具体征税范围如下:

1.经济合同税目税率表中列举了10大类合同。 它们是:

(1)购销合同。

(2)加工承揽合同。

(3)建设工程勘察设计合同。

(4)建筑安装工程承包合同。

(5)财产租赁合同。

(6)货物运输合同。

(7)仓储保管合同。

(8)借款合同。(9)财产保险合同。(10)技术合同。

2.产权转移书据 产权转移即财产权利关系的变更行为,表现为产权主体发生变更。产权转移书据是在产权的买卖、交换、继承、赠与、分割等产权主体变更过程中,由产权出让人与受让人之间所订立的民事法律文书。我国印花税税目中的产权转移书据包括财产所有权、版权、商标专用权、专利权、专有技术使用权共5项产权的转移书据。其中,财产所有权转移书据,是指经政府管理机关登记注册的不动产、动产所有权转移所书立的书据,包括股份制企业向社会公开发行的股票,因购买、继承、赠与所书立的产权转移书据。其他4项则属于无形资产的产权转移书据。另外,土地使用权出让合同、土地使用权转让合同、商品房销售合同按照产权转移书据征收印花税。

3.营业账簿 按照营业账簿反映的内容不同,在税目中分为记载资金的账簿(简称资金账簿)和其他营业账簿两类,以便于分别采用按金额计税和按件计税两种计税方法。

(1)资金账簿。

(2)其他营业账簿

简述消费税 土地增值税 房产税及印花税

消费税(特种货物及劳务税)是以消费品的流转额作为征税对象的各种税收的统称。

是政府向消费品征收的税项,可从批发商或零售商征收。

消费税是典型的间接税。

消费税是以特定消费品为课税对象所征收的一种税,属于流转税的范畴。

在对货物普遍征收增值税的基础上,选择少数消费品再征收一道消费税,目的是为了调节产品结构,引导消费方向,保证国家财政收入。

“消费税是对特定货物与劳务征收的一种间接税,就其本质而言,是特种货物与劳务税,而不是特指在零售(消费)环节征收的税。

消费税之“消费”,不是零售环节购买货物或劳务之“消费”。

” 土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入减除法定扣除项目金额后的增值额为计税依据向国家缴纳的一种税赋,不包括以继承、赠与方式无偿转让房地产的行为。

纳税人为转让国有土地使用权及地上建筑物和其他附着物产权、并取得收入的单位和个人。

课税对象是指有偿转让国有土地使用权及地上建筑物和其他附着物产权所取得的增值额。

土地价格增值额是指转让房地产取得的收入减除规定的房地产开发成本、费用等支出后的余额。

房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

印花税是对经济活动和经济交往中设立、领受具有法律效力的凭证的行为所征收的一种税。

因采用在应税凭证上粘贴印花税票作为完税的标志而得名。

印花税的纳税人包括在中国境内设立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人

是政府向消费品征收的税项,可从批发商或零售商征收。

消费税是典型的间接税。

消费税是以特定消费品为课税对象所征收的一种税,属于流转税的范畴。

在对货物普遍征收增值税的基础上,选择少数消费品再征收一道消费税,目的是为了调节产品结构,引导消费方向,保证国家财政收入。

“消费税是对特定货物与劳务征收的一种间接税,就其本质而言,是特种货物与劳务税,而不是特指在零售(消费)环节征收的税。

消费税之“消费”,不是零售环节购买货物或劳务之“消费”。

” 土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入减除法定扣除项目金额后的增值额为计税依据向国家缴纳的一种税赋,不包括以继承、赠与方式无偿转让房地产的行为。

纳税人为转让国有土地使用权及地上建筑物和其他附着物产权、并取得收入的单位和个人。

课税对象是指有偿转让国有土地使用权及地上建筑物和其他附着物产权所取得的增值额。

土地价格增值额是指转让房地产取得的收入减除规定的房地产开发成本、费用等支出后的余额。

房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

印花税是对经济活动和经济交往中设立、领受具有法律效力的凭证的行为所征收的一种税。

因采用在应税凭证上粘贴印花税票作为完税的标志而得名。

印花税的纳税人包括在中国境内设立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人

简述消费税 土地增值税 房产税及印花税

消费税(特种货物及劳务税)是以消费品的流转额作为征税对象的各种税收的统称。

是政府向消费品征收的税项,可从批发商或零售商征收。

消费税是典型的间接税。

消费税是以特定消费品为课税对象所征收的一种税,属于流转税的范畴。

在对货物普遍征收增值税的基础上,选择少数消费品再征收一道消费税,目的是为了调节产品结构,引导消费方向,保证国家财政收入。

“消费税是对特定货物与劳务征收的一种间接税,就其本质而言,是特种货物与劳务税,而不是特指在零售(消费)环节征收的税。

消费税之“消费”,不是零售环节购买货物或劳务之“消费”。

” 土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入减除法定扣除项目金额后的增值额为计税依据向国家缴纳的一种税赋,不包括以继承、赠与方式无偿转让房地产的行为。

纳税人为转让国有土地使用权及地上建筑物和其他附着物产权、并取得收入的单位和个人。

课税对象是指有偿转让国有土地使用权及地上建筑物和其他附着物产权所取得的增值额。

土地价格增值额是指转让房地产取得的收入减除规定的房地产开发成本、费用等支出后的余额。

房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

印花税是对经济活动和经济交往中设立、领受具有法律效力的凭证的行为所征收的一种税。

因采用在应税凭证上粘贴印花税票作为完税的标志而得名。

印花税的纳税人包括在中国境内设立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人

是政府向消费品征收的税项,可从批发商或零售商征收。

消费税是典型的间接税。

消费税是以特定消费品为课税对象所征收的一种税,属于流转税的范畴。

在对货物普遍征收增值税的基础上,选择少数消费品再征收一道消费税,目的是为了调节产品结构,引导消费方向,保证国家财政收入。

“消费税是对特定货物与劳务征收的一种间接税,就其本质而言,是特种货物与劳务税,而不是特指在零售(消费)环节征收的税。

消费税之“消费”,不是零售环节购买货物或劳务之“消费”。

” 土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入减除法定扣除项目金额后的增值额为计税依据向国家缴纳的一种税赋,不包括以继承、赠与方式无偿转让房地产的行为。

纳税人为转让国有土地使用权及地上建筑物和其他附着物产权、并取得收入的单位和个人。

课税对象是指有偿转让国有土地使用权及地上建筑物和其他附着物产权所取得的增值额。

土地价格增值额是指转让房地产取得的收入减除规定的房地产开发成本、费用等支出后的余额。

房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

印花税是对经济活动和经济交往中设立、领受具有法律效力的凭证的行为所征收的一种税。

因采用在应税凭证上粘贴印花税票作为完税的标志而得名。

印花税的纳税人包括在中国境内设立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人

房屋交换有哪些注意事项?印花税征税对象有哪些

印花税根据不同征税项目,分别实行从价计征和从量计征两种征收方式。

从价计税情况下计税依据的确定;从量计税情况下计税依据的确定,实行从量计税的其他营业账簿和权利、许可证照,以计税数量为计税依据。

印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。

印花税应纳税额计算公式:

应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率;应纳税额=应纳税凭证的件数×适用税额标准。

从价计税情况下计税依据的确定;从量计税情况下计税依据的确定,实行从量计税的其他营业账簿和权利、许可证照,以计税数量为计税依据。

印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。

印花税应纳税额计算公式:

应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率;应纳税额=应纳税凭证的件数×适用税额标准。

房屋交换有哪些注意事项?印花税征税对象有哪些

印花税根据不同征税项目,分别实行从价计征和从量计征两种征收方式。

从价计税情况下计税依据的确定;从量计税情况下计税依据的确定,实行从量计税的其他营业账簿和权利、许可证照,以计税数量为计税依据。

印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。

印花税应纳税额计算公式:

应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率;应纳税额=应纳税凭证的件数×适用税额标准。

从价计税情况下计税依据的确定;从量计税情况下计税依据的确定,实行从量计税的其他营业账簿和权利、许可证照,以计税数量为计税依据。

印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。

印花税应纳税额计算公式:

应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率;应纳税额=应纳税凭证的件数×适用税额标准。

房产税和印花税有什么区别

房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。

因采用在应税凭证上粘贴印花税票作为完税的标志而得名。

印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。

因采用在应税凭证上粘贴印花税票作为完税的标志而得名。

上一篇: 婚房装修注意事项 婚房装修技巧解析

下一篇: 木制家具 哪种木材好?

家居装修推荐

扫描二维码添加进群

享受群内团购福利

添加客服要优惠

售后服务电话:400-835-9611

装修服务电话:18831440620

周一至周五:10:00-19:00 周六日:10:00-20:00

京ICP备 16001669号-1

选材怕被装修公司坑?

扫码加入装修互助群!

装修报价

装修宝典

装修一点通

北京50平米装修报价

北京60平米装修报价

北京70平米装修报价

北京80平米装修报价

北京90平米装修报价

北京100平米装修报价

北京110平米装修报价

北京120平米装修报价

北京小户型装修报价

上海50平米装修报价

上海60平米装修报价

上海70平米装修报价

上海80平米装修报价

上海90平米装修报价

上海100平米装修报价

上海110平米装修报价

上海120平米装修报价

上海小户型装修报价

成都50平米装修报价

成都60平米装修报价

成都70平米装修报价

成都80平米装修报价

成都90平米装修报价

成都100平米装修报价

成都110平米装修报价

成都120平米装修报价

成都小户型装修报价

预约装修服务

预约后我们将在24小时内与您联系,向您了解装修需求

所在城市

手机号码